房市的起跌點2014年~2015年???新聞綜合剪報,看看以後會不會實現。

已經實現了

雙北房市大降價

http://www.thenewslens.com/post/222055/?utm_campaign=shareaholic&utm_medium=facebook&utm_source=socialnetwork

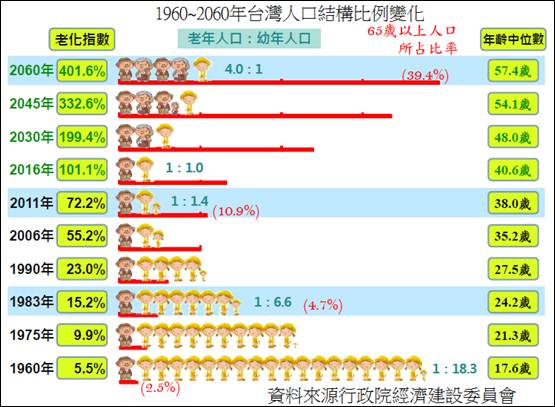

中南部人口減少有多嚴重?9張圖表帶你從人口了解台灣區域發展問題

政院版房地合一稅今(13)日出爐,新版稅率最高提高至45%,免稅門檻由原本財政部規劃的總價新台幣4000萬元以下免稅,改為獲利400萬元以下免稅。東森房屋董事長王應傑對此房地合一稅仍坦言,「看得很悲觀」,「對成交量有幫助、但對房市氣氛沒幫助」,甚至悲觀認為,「房市恐緩跌至少7年」。

國中小教師 未來5年大減1.6萬人

少子化衝擊學校招生,也因減班讓教師缺額更加緊縮。教育部發布最新統計,推估未來5年內,公立國中小教師員額將大減近1萬6千人,流浪教師未來更難考上正式職缺,也將有更多學校逢缺不補、只聘代理代課教師,影響教學品質。

教育部指出,小學已過了少子化衝擊的高峰期,92學年小一還有31萬多人,到102學年只剩19萬多人,預估105學年降到最低點17.5萬多人,到107學年因新生屬龍的效應,回升到21萬多人,之後趨於穩定,每年小一生都維持18萬多人。

教育部推估,國小班級數到107學年,將比102學年減少約7.7%、共4千多班,教師員額也因此減少5千多人,減幅不到6%。相較之下,國中未來面臨的少子化考驗較嚴峻。教育部統計,102學年國一生還有27萬多人,到107學年只剩約20萬人,國中班級數也因此減少5千多班、教師員額減少逾萬人,減幅都超過2成。

尤以上的新聞更可以證實,台灣的人口減少與老化已經是不爭的事實,房價與地價的飆漲,與人口的減少,不正式背離的開始嗎?

尤以上的新聞更可以證實,台灣的人口減少與老化已經是不爭的事實,房價與地價的飆漲,與人口的減少,不正式背離的開始嗎?

金融市場幾乎一致同意,美國聯邦準備理事會將於今年升息。

考量通膨壓力升溫,央行最快將於年底重啟升息循環,並以半碼幅度試水溫(0.125個百分點),一旦升息1碼(0.25個百分點),有房貸壓力的民眾平均每年利息支出將增加約1.5萬元,養家壓力將更重。

據《自由時報》今報導,行庫主管表示央行以預期未來物價走勢,作為升息與否重要指標,若CPI持續飆高,年底升息風險確實已在醞釀。

而主計總處預估明年經濟成長率可達3.51%,市場對央行升息的預期強烈,在利率調升前,貨幣政策將由「適度寬鬆」往中性邁進,透過公開市場操作來緊縮資金。

據央行統計,自2012年第3季暫緩升息至今3年,房價不斷飆漲,全國購置住宅貸款(房貸)平均每筆金額從2011年第2季550萬元,上揚至今年第1季621萬元,增幅約13%。

今年第1季全國貸款負擔率為31.81%,代表家庭每月可支配所得中,逾3成用來支付房貸,北市更高達61.87%。若央行升息1碼,全國房貸戶平均每年會增加約1.5萬元利息支出。央行總裁彭淮南日前提醒,國內房貸負擔率(房貸支出占家庭所得比率)逾3成,台灣房貸利率浮動,民眾需注意利率調高的風險。

台灣房屋智庫研究員洪佩君表示,升息風聲確實會對買氣造成影響,且今年交易量跌幅大,差較去年低1~2成,民眾多持觀望態度,央行升息計劃對無重大建設區域會有明顯清淡影響,但對建設完整的北市則影響小。不過目前尚未確定升息政策,民眾不須太驚慌。

洪佩君也分析因今年提出不少針對房市改革的新政策,衝擊最大的仍是需貸款才能買房的小資族。若年底央行確定升息,恐將破壞口袋不深但想購屋民眾的買房計劃。

第四點:開始有投資客出現拋售新聞

原文網址: 竹南重劃區爆量急售 帥過頭和旗下投資客鬧翻 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/19869997794.html

第六點:房屋交易量大減:

台北市:

新北市:

新北市:

考量通膨壓力升溫,央行最快將於年底重啟升息循環,並以半碼幅度試水溫(0.125個百分點),一旦升息1碼(0.25個百分點),有房貸壓力的民眾平均每年利息支出將增加約1.5萬元,養家壓力將更重。

據《自由時報》今報導,行庫主管表示央行以預期未來物價走勢,作為升息與否重要指標,若CPI持續飆高,年底升息風險確實已在醞釀。

而主計總處預估明年經濟成長率可達3.51%,市場對央行升息的預期強烈,在利率調升前,貨幣政策將由「適度寬鬆」往中性邁進,透過公開市場操作來緊縮資金。

據央行統計,自2012年第3季暫緩升息至今3年,房價不斷飆漲,全國購置住宅貸款(房貸)平均每筆金額從2011年第2季550萬元,上揚至今年第1季621萬元,增幅約13%。

今年第1季全國貸款負擔率為31.81%,代表家庭每月可支配所得中,逾3成用來支付房貸,北市更高達61.87%。若央行升息1碼,全國房貸戶平均每年會增加約1.5萬元利息支出。央行總裁彭淮南日前提醒,國內房貸負擔率(房貸支出占家庭所得比率)逾3成,台灣房貸利率浮動,民眾需注意利率調高的風險。

台灣房屋智庫研究員洪佩君表示,升息風聲確實會對買氣造成影響,且今年交易量跌幅大,差較去年低1~2成,民眾多持觀望態度,央行升息計劃對無重大建設區域會有明顯清淡影響,但對建設完整的北市則影響小。不過目前尚未確定升息政策,民眾不須太驚慌。

洪佩君也分析因今年提出不少針對房市改革的新政策,衝擊最大的仍是需貸款才能買房的小資族。若年底央行確定升息,恐將破壞口袋不深但想購屋民眾的買房計劃。

第四點:開始有投資客出現拋售新聞

竹南重劃區爆量急售 帥過頭和旗下投資客鬧翻

房地合一稅即將進入最終階段,口袋不夠深的投資客開始緊張了,由於台積電投資計畫喊停,竹南重劃區賣壓湧現,帥過頭旗下的投資客多殺多,雙方鬧翻,有人在臉書大揭弊端,直指帥過頭炒地、炒房搞暗盤。但帥過頭否認,並且對該臉書社團提告。 「張北商」開立公開的臉書社團大爆炒房內幕。(截自臉書社團) 台積電轉往中科設廠,讓竹南重劃區陷入斷頭危機,因而有網友開臉書社團,指控帥過頭的投資團隊在「宰肥羊」,連社團名稱都直接取名叫宗旨更明白表示:「集合跟帥過頭買大埔房屋的客戶,為了捍衛自身權益而團結起來」,「我們拒當肥羊!」 針對此社團,帥過頭表示他也看到了,並大罵「莫須有」,強調「我自己虧錢幫忙賣,絕不會讓學員虧到錢」,而且「台積電並未賣地,汙水處理廠仍在進行施工,未來發展並非全面看壞。」 成立該社團的網友自稱名為「張北商」,除了社團名稱衝著帥過頭而來之外,臉書上的貼文專門揭發竹南重劃區的炒作內幕,所有具有爆炸性的貼文,都是引述「不願具名的網友」來指控帥過頭的團隊,在房產交易上有不公平的行為。對此,帥過頭否認,他說「當然嚴格禁止不公平交易」。針對網友「張北商」的指控,帥過頭表示,可能為同行中傷,已委請律師提告。原文網址: 竹南重劃區爆量急售 帥過頭和旗下投資客鬧翻 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/19869997794.html

房市快被玩死 顏炳立:恐將緩跌10年

好房網News記者蔡佩蓉/台北報導

素有房地產「犀利釣手」之稱、精準觀測市場風向的戴德梁行總經理顏炳立,面對2015年的房地產市況,不改第1季的預測,認為在房地合一稅凌遲、房屋稅持有成本暴增之下,許多人根本不玩了,將資金大量移出台灣,玩陸股、債券、海外置產,尤其選票取向的稅制政策,重度衝擊了房市,但他說,除非利率上調至4%至5%,逼出囤屋、房價快速修正,否則台灣房地產應該會走向10年緩跌趨勢。

戴德梁行總經理顏炳立認為,錯誤政策不修改,房價將緩跌10年。(好房網News記者陳韋帆攝影)

顏炳立說,最近跟許多大老闆交流,大家談的都是陸股、債券,以往商用不動產的重要買家壽險業,也將重心移向海外尋找標的,台灣本島內只剩自用需求。對於整體市場動向,他分析,以往帶動房價的豪宅,將從「黃金行情變成鐵的價格」,商用市場量縮、土地價格已鬆動,房地現在是「水清無魚」,璀璨的市場不再。

他提及房市這隻鳥快被玩死的成因,第1、就是房地合一稅政策凌遲的原因,許多投資買家一聽到賣房要課徵17%交易稅、每年又有最高3.6%房屋稅,「早就跑了!」第2、政策不歡迎資金在台灣,房地產交易量中藏有價格,沒有交易量,市場就冷了,大家把錢都搬到國外;第3、土建融限縮,建商謹慎推案、代銷只敢接餘屋案。

對於未來房價,顏炳立認為,若政府沒有將最後殺手鐧—「調升利率」搬出,房地產不可能崩盤,假若政策持續不願對房地產友善,那麼雖然沒有房價崩跌疑慮,但卻可能出現10年緩跌的狀況。對於區域房市概況,他說,現在市場已經慢慢冷卻,許多買家才回頭發現「怎麼之前買貴了!」顏炳立舉例,大直豪宅已經比不過大安區地段,新北市連板橋都變成蛋白區,台中七期有買家賣了2年的豪宅現在都賣不掉。

顏炳立也私下建議許多建商、屋主,你口袋有多深?夠深再考慮撐不撐得過,不然你一定要降價出售。他說現在市場資金除了轉向海外,就是在等待「跳樓貨」,可惜現在沒有大幅降價的量,因此今年買氣還是呈現萎縮狀態。

對於台灣房市未來走向,顏炳立感嘆,「房地產是小三的命」,建議2016年新的執政者別讓台灣在兩岸關係中也淪為小三地位,兩岸關係將影響房地產未來;過去扁政府時代是「救房、救市、救經濟」,馬政府變成「打房、挫市、毀經濟」,房地產若成了政治、政客的玩物,未來大家也只能出走到其他國家投資了。

第五點:

房市冷 衝擊建築房貸餘額

4月年增率分別下滑至6.1%、3.3% 房地合一稅制通過前 可能續走緩

行政院版房地合一實價課稅相關法案本周送立法院,但之前的紛紛擾擾,房市已率先反映,代表房市上下游信心的建築貸款餘額與房貸餘額年增率雙雙下滑。央行官員認為,稅制修訂通過前,不確定因素無法消除,下月年增率可能繼續走緩。

中央銀行昨(26)日公布消費者貸款與建築貸款餘額,4月底房貸餘額年增率降至3.36%,連兩個月下滑,創2013年11月底以來一年六個月新低;建築貸款餘額年增率同步走低至6.16%,連四個月下滑,為去年8月底以來的九個月低點。

餘額累計方面,4月底房貸餘額為5.89兆元,較上月增加132億元,續創歷史高位;反觀建築貸款餘額1.64兆元,較上月底微減1.06億元,意味上游建商受房地合一實價課稅影響,借款速度放緩,觀望氣氛更濃烈。

央行官員表示,4月六都移轉棟數與去年同期相較全面下修,加上房貸與建築貸款餘額走緩,代表房市上下游交易的確受到政府政策打擊,但房價具有僵固性,要鬆動並不容易,需要長一點時間調整。

央行官員認為,房地合一稅影響投資客進場的意願,但是自住需求仍支撐市場交易。以4月青年安心成家承作量來看,4月餘額4,178.86億元,較上月增加43億元,顯示自住客購屋動能延續。

央行官員分析,展望目前房市狀況,觀望氣氛可望延續一陣子。主因除了稅制影響,銀行房市風險控管也更謹慎,如特定地區貸款成數上限控管更嚴格,目前除了政府政策專案,一般銀行平均房貸利率已在2%以上,可有效抑止熱錢炒房。無論供給面或需求面,房市熱度都明顯降溫。

資料來源:中央銀行 經濟日報提供

銀行放款 審查趨嚴

政府多方打房,房市交易氣氛轉淡,投資人轉向觀望,銀行把關房屋貸款風險更加嚴格,除將平均利率拉高至2%起跳,放款條件審查趨嚴,對借款人收入所得、房屋地點位置審查條件嚴加把關,若財務負擔風險高、房屋地點偏僻,放款成數就會調整。

銀行主管指出,過去高價住宅交易因貸款成數極高,引起社會注目,央行因此釋出一連串房價管控措施,加上金管會要求增提不動產貸款備抵呆帳,以應付房市反轉風險,各家銀行貸款承作態度轉為審慎。

以台銀、土銀、合庫等大型不動產貸款承作銀行而言,經過試算後,房價即使下跌兩成,資本結構仍能應付。

目前豪宅交易冷淡,行庫主管指出,豪宅貸款利率目前約在2.2%到2.4%,與一般自用住宅相去不遠,但若以貸款成數角度來看,平均都在七成以下,成數能到八成的僅限首購族適用。

台北市:

留言

張貼留言